Elektrik piyasasında aylık yatırım verisi, ilk bakışta yalnızca yeni santral listesi gibi durur. Oysa bu liste, yatırım iştahının hangi kaynaklara kaydığını, lisanslı ve lisanssız üretimin hangi hızda büyüdüğünü ve kurulu güç bileşiminin nasıl değiştiğini okumak için kısa ama değerli bir piyasa fotoğrafı verir. Enerji İşleri Genel Müdürlüğü’nün Türkiye Elektrik Yatırımları 2026 Yılı Ocak Ayı Özet Raporu, Ocak ayı itibarıyla lisanslı yeni kapasite, lisanssız üretim kapasitesi ve toplam kurulu güç dağılımı hakkında yoğun bir veri sunmaktadır. Bu değerlendirme 18.04.2026 itibarıyla hazırlanmıştır.

Rapor, 2026 yılı Ocak ayında 192 MW kurulu gücünde lisanslı elektrik üretim santralinin işletmeye girdiğini; lisanssız elektrik üretim yönetmeliği kapsamındaki 24.029 MW kapasite ile birlikte toplam kurulu gücün 123.284 MW’a ulaştığını belirtmektedir (EİGM, Ocak 2026 Özet Raporu). Geçen yılın aynı döneminde toplam Türkiye kurulu gücünün 116.516 MW olduğu dikkate alındığında, Ocak sonu itibarıyla yıllık artış oranı %5,81 olarak verilmektedir (EİGM, Ocak 2026 Özet Raporu).

Raporun kısa okuması: Ocak ayında lisanslı yeni kapasitenin çoğunluğu RES ve GES yatırımlarından gelmiş; lisanssız tarafta ise güneş, neredeyse bütün kapasiteyi tek başına taşımıştır. Toplam kurulu güç dağılımında termik kaynaklar hâlâ en büyük dilimi korurken, GES’in payı artık beşte bir seviyesini aşmıştır.

Ocak Ayında Devreye Giren Lisanslı Kapasite

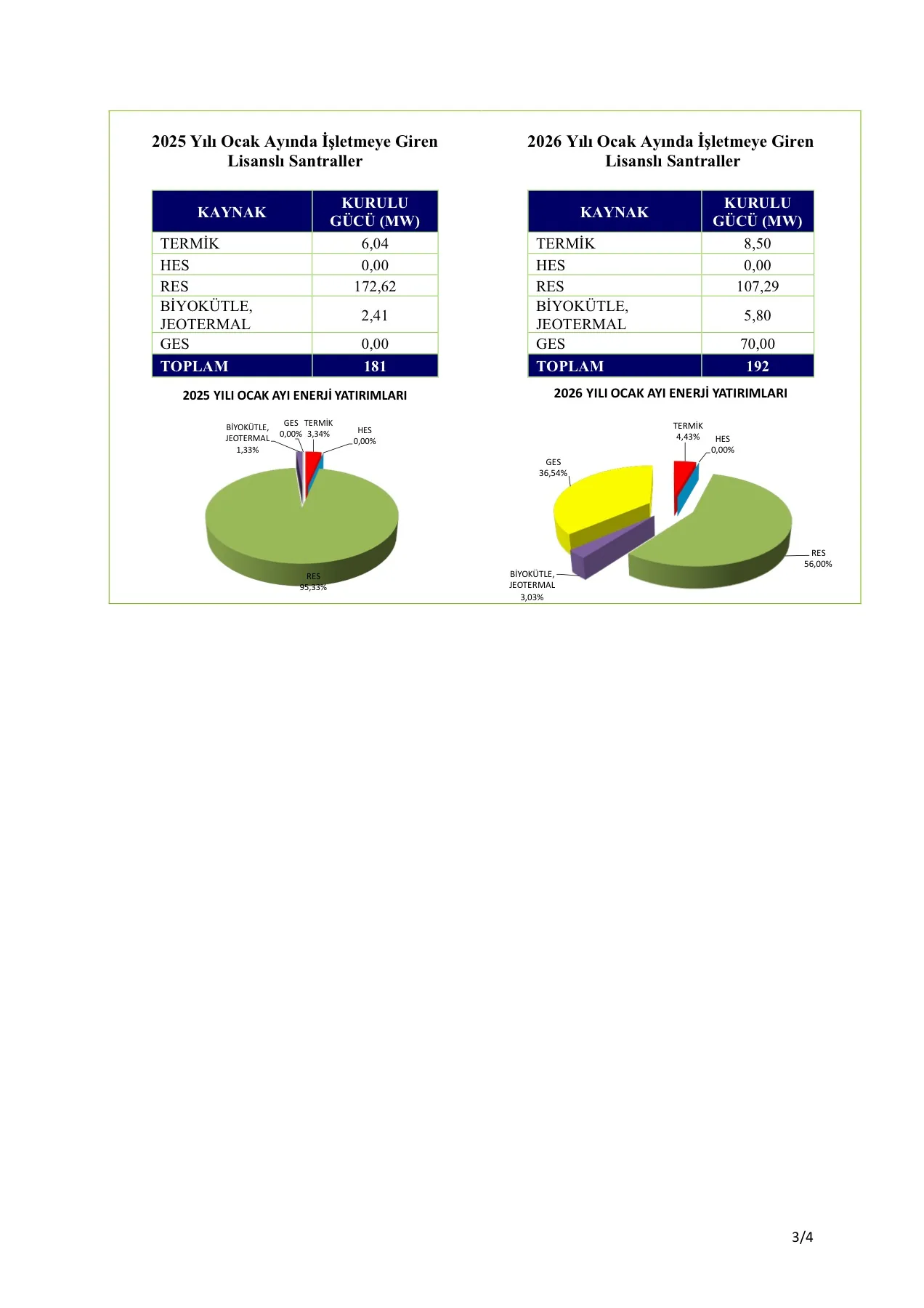

EİGM raporuna göre 01.01.2026-31.01.2026 tarihleri arasında işletmeye giren lisanslı santrallerin toplam ilave kurulu gücü 192 MW’tır (EİGM, Ocak 2026 Özet Raporu). Bu kapasitenin 107,29 MW’ı rüzgar, 70 MW’ı güneş, 8,50 MW’ı termik, 5,80 MW’ı ise biyokütle ve jeotermal kaynaklardan oluşmaktadır (EİGM, Ocak 2026 Özet Raporu).

Bu dağılımda rüzgarın %56, güneşin %36,54 pay alması dikkat çekicidir (EİGM, Ocak 2026 Özet Raporu). Ocak gibi yılın ilk ayında görülen bu dağılım tek başına yıl geneline ilişkin kesin bir hüküm kurmaya yetmez; ancak yatırım hattında rüzgar ve güneşin görünürlüğü devam etmektedir. Bir önceki yılın Ocak ayında işletmeye giren lisanslı santrallerde RES payı çok daha baskınken, 2026 Ocak ayında GES’in 70 MW ile devreye girmesi kaynak çeşitliliği bakımından daha dengeli bir ay görünümü yaratmaktadır.

Raporun tesis listesi de bu tabloyu destekler. Ocak ayında Denizli’de jeotermal, İzmir, Eskişehir, Çanakkale, Karaman, Balıkesir ve Aydın gibi illerde RES, Ağrı ve Mardin’de GES, Adana’da endüstriyel atık ve İstanbul/Konya hattında biyokütle yatırımları listelenmiştir (EİGM, Ocak 2026 Özet Raporu). Coğrafi yayılım, rüzgar ve güneş yatırımlarının artık sınırlı bölgesel kümelerde değil, daha geniş bir yatırım haritasında izlenmesi gerektiğini düşündürür.

2025 Ocak ile Karşılaştırma

2025 yılı Ocak ayında işletmeye giren lisanslı santrallerin toplam kurulu gücü 181 MW olarak raporlanmıştır; bu kapasitenin 172,62 MW’ı RES kaynaklıdır (EİGM, Ocak 2026 Özet Raporu). 2026 Ocak ayında toplam ilave kapasite 192 MW’a çıkmış, RES payı 107,29 MW’a gerilerken GES 70 MW ile tabloya girmiştir (EİGM, Ocak 2026 Özet Raporu).

Bu karşılaştırma, yıllık bazda büyük sonuçlar çıkarmaya elverişli tek başına bir veri değildir; ancak aylık yatırım kompozisyonunda güneşin daha görünür hale gelmesi bakımından anlamlıdır. 2025 Ocak ayında lisanslı yeni kapasite neredeyse bütünüyle rüzgardan gelirken, 2026 Ocak ayında RES ve GES birlikte ağırlık taşımıştır. Bu, yatırımcıların izin, bağlantı ve finansman planlamasında kaynak bazlı farklılıkları daha dikkatli ele almasını gerektirir.

Rüzgar projelerinde arazi, ölçüm, türbin tedariki, ulaşım yolları ve çevresel süreçler öne çıkarken; güneş projelerinde arazi/çatı hakkı, bağlantı kapasitesi, panel tedariki, gölgeleme, imar ve kabul takvimi daha belirgin başlıklardır. Aynı “yenilenebilir yatırım” etiketi altında toplanan projeler, hukuki belgeler ve uygulama riskleri bakımından birbirinden ciddi biçimde ayrılır.

Lisanssız Kapasitede Güneşin Baskınlığı

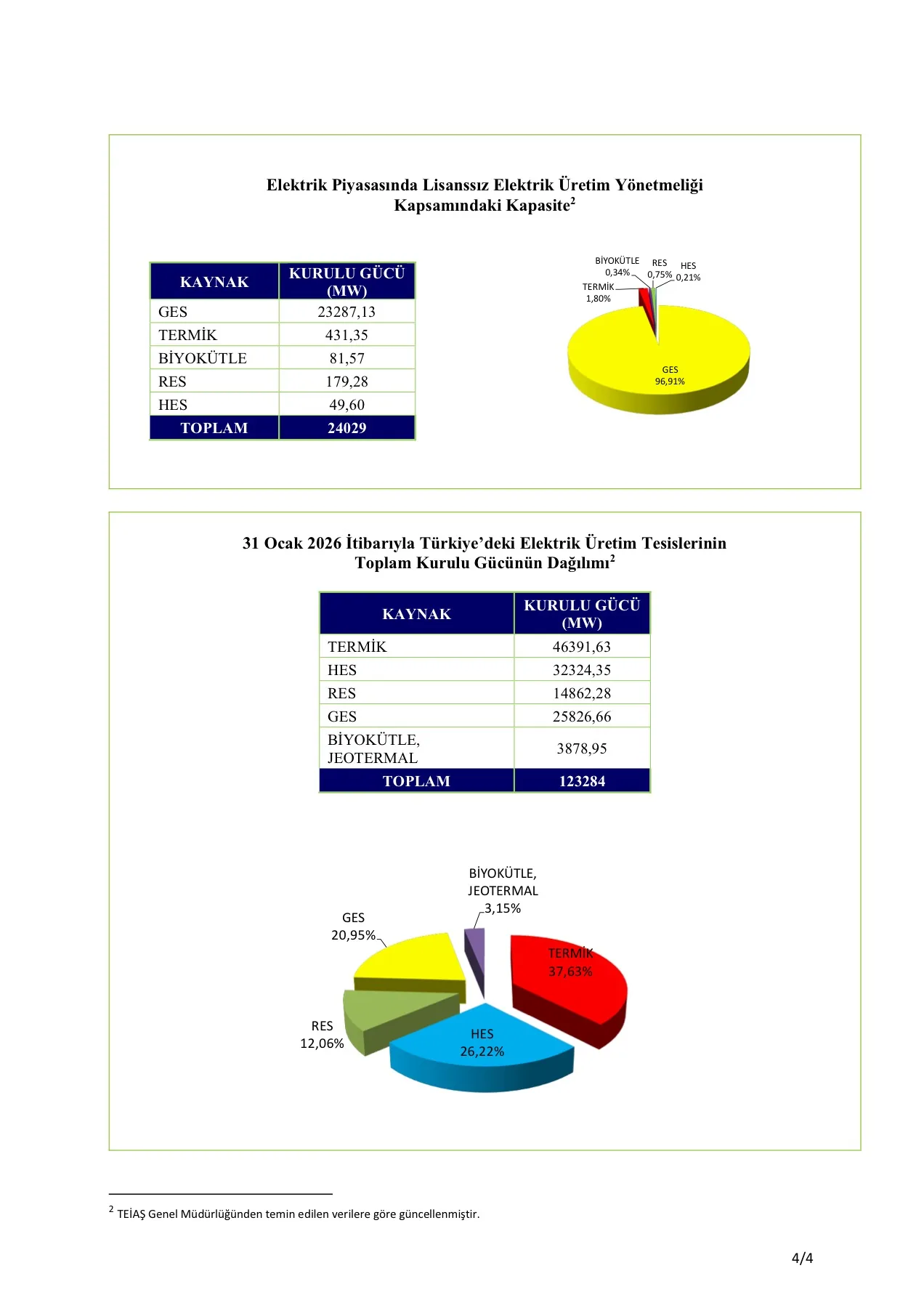

Rapora göre Elektrik Piyasasında Lisanssız Elektrik Üretim Yönetmeliği kapsamındaki toplam kapasite 24.029 MW’tır (EİGM, Ocak 2026 Özet Raporu). Bu kapasitenin 23.287,13 MW’ı GES’ten oluşmakta; böylece lisanssız üretim kapasitesinde güneşin payı %96,91’e ulaşmaktadır (EİGM, Ocak 2026 Özet Raporu).

Bu oranla birlikte lisanssız üretim Türkiye’de fiilen güneş eksenli bir yatırım modeline dönüşmüş durumdadır. Öz tüketim ihtiyacı, çatı ve arazi tipi uygulamalar, sanayi tesislerinin elektrik maliyetini dengeleme arayışı ve bağlantı kapasitesi tartışmaları bu alanda belirleyici olmaya devam etmektedir. Ancak lisanssız üretimde bu ölçüde yoğunlaşma, beraberinde bağlantı kapasitesi, mahsuplaşma, tüketim tesisi bağı, çağrı mektubu, teminat ve proje devri gibi hukuki başlıkları da büyütmektedir.

Lisanssız GES yatırımları bakımından yatırımcıların çoğu zaman üretim fizibilitesine odaklandığı görülür. Oysa uygulamada uyuşmazlıkların önemli bir kısmı bağlantı görüşü, dağıtım şirketi yazışmaları, proje onay süreci, tüketim tesisi ilişkisi, arazi kullanım hakkı, imar ve yapı izinleri, ekipman tedarik sözleşmeleri veya EPC yüklenicisinin süresel taahhütleri üzerinden doğar. EİGM’nin sayıları, bu alanın büyüklüğü nedeniyle hukuki hazırlığın da aynı ciddiyetle yapılması gerektiğini hatırlatır.

Toplam Kurulu Güç Dağılımı

31 Ocak 2026 itibarıyla Türkiye’deki elektrik üretim tesislerinin toplam kurulu gücü 123.284 MW olarak raporlanmıştır (EİGM, Ocak 2026 Özet Raporu). Kaynak dağılımında termik kapasite 46.391,63 MW ile %37,63; HES 32.324,35 MW ile %26,22; GES 25.826,66 MW ile %20,95; RES 14.862,28 MW ile %12,06; biyokütle ve jeotermal ise 3.878,95 MW ile %3,15 paya sahiptir (EİGM, Ocak 2026 Özet Raporu).

Bu dağılım iki ayrı okuma gerektirir. Birinci okuma, termik kapasitenin hâlâ en büyük kaynak grubu olduğudur. İkinci okuma ise GES’in toplam kurulu güç içindeki payının artık %20’nin üzerine çıkmış olmasıdır. Bu oranla birlikte güneş, Türkiye elektrik sistemi bakımından yalnızca lisanssız üretimin veya sanayi tesislerinin maliyet yönetimi aracı olmaktan çıkıp, toplam sistem planlamasında ayrı bir ağırlık kazanmıştır.

Ancak kurulu güç ile fiili üretim aynı şey değildir. GES ve RES’in üretim profili, kaynak değişkenliği ve saatlik fiyat oluşumu üzerindeki etkisi, termik ve hidroelektrik santrallerden farklıdır. Bu nedenle kurulu güç artışı, şebeke esnekliği, depolama, talep tarafı katılımı ve piyasa tasarımıyla birlikte ele alınmadığında eksik okunur.

Kurulu Güç Verisi Ne Söyler, Ne Söylemez?

Kurulu güç, elektrik sisteminin kapasite envanteridir; fakat tek başına üretim, maliyet, emre amadelik veya piyasa değeri hakkında kesin sonuç vermez. Örneğin GES’in toplam kurulu güç içindeki payı %20,95’e çıkmış olsa da, güneş üretimi günün belirli saatlerinde yoğunlaşır ve mevsimsel değişim sergiler (EİGM, Ocak 2026 Özet Raporu). HES kapasitesi yüksek görünse de hidrolojik koşullar üretimi sınırlayabilir. Termik kapasite ise yakıt fiyatı, çevresel yükümlülük ve emre amadelik bakımından ayrıca değerlendirilmelidir.

Bu nedenle raporun doğru okuması, kurulu güç tablosunu üretim profili, saatlik fiyatlar, tüketim talebi ve şebeke kısıtlarıyla birlikte düşünmektir. Türkiye gibi talebi büyüyen ve yenilenebilir kapasitesi hızla artan bir piyasada kurulu güç artışı olumlu bir veridir; ancak bağlantı kapasitesi ve sistem esnekliği aynı hızda ilerlemezse yatırımın fiili değeri sınırlanabilir.

Hukuki açıdan bu ayrım, sözleşme metinlerinde de karşılık bulur. EPC sözleşmelerinde performans garantisi, kabul tarihi, gecikme cezası ve mücbir sebep düzenlemeleri; finansman sözleşmelerinde teknik tamamlama şartları; arazi sözleşmelerinde kullanım hakkının süresi ve devri; bağlantı anlaşmalarında kapasite ve kısıt hükümleri ayrı ayrı incelenmelidir.

Yatırımcı İçin Anlamı

Ocak 2026 verileri, enerji yatırımlarında rüzgar ve güneşin ivmesini koruduğunu, fakat toplam sistem içinde termik kaynakların hâlâ güçlü bir ağırlık taşıdığını anlatmaktadır. Bu ara dönem, yatırımcı açısından hem fırsat hem de dikkat gerektiren alanlar doğurur. GES ve RES projelerinde bağlantı kapasitesi, izin süresi ve tedarik planlaması; termik santrallerde çevresel yükümlülükler, emisyon maliyetleri ve yakıt arzı; HES projelerinde ise hidrolojik risk ve su kullanım rejimi giderek daha fazla belirleyici olmaktadır.

| Kaynak | Ocak 2026 Görünümü | Yatırım Dosyasında Öne Çıkan Başlık |

|---|---|---|

| RES | Lisanslı yeni kapasitede 107,29 MW. | Ölçüm, türbin tedariki, arazi, bağlantı ve kabul takvimi. |

| GES | Lisanslı tarafta 70 MW; lisanssız kapasitede %96,91 pay. | Çağrı mektubu, tüketim tesisi bağı, mahsuplaşma ve EPC sözleşmesi. |

| Termik | Toplam kurulu güçte en büyük kaynak grubu. | Yakıt arzı, emisyon yükümlülükleri, çevresel izinler ve fiyat riski. |

Bu bağlamda yatırım fizibilitesinin yalnızca iç verim oranı hesabı, panel veya türbin fiyatı ve beklenen üretim tahminiyle sınırlı bırakılması sakıncalıdır. Arazi hukuku, bağlantı anlaşmaları, lisans veya lisanssız üretim hükümleri, EPC sözleşmeleri, teminat mektupları, finansman şartları, sigorta kapsamı ve idari başvuru yolları aynı dosyada birlikte düşünülmelidir.

Regülasyon ve Uyuşmazlık Boyutu

Türkiye’de elektrik yatırımları büyüdükçe, piyasa uyuşmazlıklarının niteliği de değişmektedir. Bir dönem üretim lisansı almak yatırımın en görünür eşiği iken, bugün bağlantı kapasitesi, depolama şartı, çevresel izinler, imar uygunluğu, tarım arazisi kullanımı, kabul işlemleri, geçici kabul takvimi ve tedarik zinciri kaynaklı gecikmeler yatırımcı için aynı derecede belirleyici olabilmektedir.

EİGM’nin Ocak ayı raporu, bu nedenle yalnızca istatistik belgesi olarak görülmemelidir. 192 MW’lık lisanslı yeni kapasite ve 24.029 MW’lık lisanssız üretim kapasitesi, Türkiye’de elektrik yatırımlarının idari süreçlere ne kadar bağlı olduğunu hatırlatır. Bir projenin teknik olarak mümkün olması, hukuken ve ticari olarak problemsiz ilerleyeceği anlamına gelmez.

Sanayi Şirketleri Açısından Okuma

Lisanssız üretim kapasitesinde GES’in neredeyse tek başına belirleyici hale gelmesi, sanayi şirketlerinin elektrik maliyetini yönetme arayışının sürdüğüne de işaret eder. Öz tüketim amaçlı GES yatırımları, özellikle elektrik fiyatı öngörülebilirliğinin azaldığı dönemlerde şirketlere önemli bir maliyet kontrolü sağlayabilir. Ancak bu yatırımlar, tüketim tesisi bağlantısı, mahsuplaşma rejimi, dağıtım bedelleri, çağrı mektubu şartları ve kurulu güç sınırları bakımından dikkatle yapılandırılmalıdır.

Sanayi şirketleri için en sık görülen hata, enerji yatırımını yalnızca teknik satın alma projesi gibi ele almaktır. Oysa GES yatırımı aynı zamanda arazi/çatı kullanım hakkı, sigorta, finansman, tedarik, bakım, teminat ve idari izin dosyasıdır. EİGM raporundaki kapasite büyüklüğü, bu alanın artık şirket bilançolarında daha ciddi bir yer tuttuğunu hatırlatır.

Sonuç

Ocak 2026 raporu, küçük hacimli ama anlamlı bir piyasa fotoğrafı sunmaktadır. Rüzgar ve güneş lisanslı yeni kapasitede öne çıkmakta, lisanssız üretim neredeyse tamamen güneşten oluşmakta, toplam kurulu güçte ise termik kaynaklar halen en büyük payı korumaktadır. Türkiye elektrik piyasası bu yönüyle bir geçiş dönemindedir: yeni kapasite yenilenebilir ağırlıklı büyürken, sistemin güvenliği ve fiyat dengesi hâlâ çok kaynaklı bir portföye dayanmaktadır.

Çiftçi & Partners Notu

Elektrik üretim yatırımlarında lisans, lisanssız üretim, bağlantı kapasitesi, proje sözleşmeleri, arazi kullanımı ve finansman belgeleri ayrı ayrı değil, aynı yatırım dosyasının parçaları olarak ele alınmalıdır. Bu metin genel rapor değerlendirmesi niteliğindedir; somut yatırım veya idari süreç bakımından ayrıca hukuki inceleme yapılmalıdır.

Orijinal rapora ulaşmak için: Enerji İşleri Genel Müdürlüğü tarafından yayımlanan Türkiye Elektrik Yatırımları 2026 Yılı Ocak Ayı Özet Raporu PDF metnine buradan ulaşabilirsiniz.

Hukuki ve Regülasyon Kontrol Noktaları

Bu rapor verisi tek başına dava açma veya idari başvuru süresi başlatmamaktadır. Ancak rapordaki piyasa, kurulu güç, üretim, fiyat ve arz güvenliği göstergeleri; elektrik üretim yatırımı, tedarik sözleşmesi, bağlantı görüşü, lisans tadili veya kapasite planlaması kararına dönüştüğünde 6446 sayılı Elektrik Piyasası Kanunu ve ikincil elektrik piyasası mevzuatı içinde okunmalıdır.

| Hüküm / düzenleme | Merci ve işlem türü | Dosyada kontrol edilecek nokta |

|---|---|---|

| 6446 sayılı Kanun m. 4 ve m. 5 | EPDK lisans ve önlisans rejimi | Faaliyetin üretim, tedarik, toplayıcılık, depolama veya piyasa faaliyeti olarak hangi izin rejimine girdiği belirlenmelidir. |

| 6446 sayılı Kanun m. 7, m. 14 ve 5346 sayılı YEK Kanunu | Yenilenebilir üretim, lisanssız üretim ve destek mekanizması | RES/GES yatırımı, lisanslı üretim mi, lisanssız üretim mi, depolamalı model mi, YEKDEM veya bağlantı kapasitesiyle mi ilişkilidir? |

| Elektrik Piyasası Lisans Yönetmeliği m. 12-16 | EPDK başvuru, ön inceleme, TEİAŞ/dağıtım bağlantı görüşü ve Kurul kararı | Başvuru dosyasında 20 iş günü ön inceleme, 15 iş günü eksiklik tamamlama, 45 gün bağlantı görüşü ve 10 iş günü bildirim/itiraz takvimi ayrıca takip edilmelidir. |

| Elektrik Piyasası Bağlantı ve Sistem Kullanım Yönetmeliği | TEİAŞ veya dağıtım şirketi bağlantı ve sistem kullanım süreci | Trafo merkezi, bağlantı noktası, sistem kullanım anlaşması, kapasite tahsisi ve teknik ekler sözleşme takvimiyle birlikte incelenmelidir. |

| Elektrik Piyasası Dengeleme ve Uzlaştırma Yönetmeliği ile Tarifeler Yönetmeliği | EPİAŞ, EPDK ve piyasa işletim süreçleri | Fiyat, dengesizlik, uzlaştırma ve tarife etkisi doğrudan sözleşme fiyat uyarlama hükümlerine bağlanıyorsa hesap yöntemi ve bildirim şartı ayrıca yazılmalıdır. |

Belge ve süre kontrolü

- Yatırım kararında lisans/önlisans başvurusu, bağlantı başvurusu, bağlantı görüşü yazısı, sistem kullanım anlaşması ve proje kabul belgeleri birlikte dosyalanmalıdır.

- Tedarik veya PPA sözleşmesinde fiyat uyarlama, mücbir sebep, kapasite kısıtı, dengesizlik ve fesih bildirimi süreleri ayrı bir takvimde gösterilmelidir.

- İdari işlem oluşmuşsa merci EPDK, TEİAŞ, dağıtım şirketi veya ilgili piyasa işletmecisi olarak ayrılmalı; dava yolu bakımından 2577 sayılı Kanun m. 7’deki genel dava süresi ayrıca hesaplanmalıdır.

Kaynakça ve Atıf Listesi

- 6446 sayılı Elektrik Piyasası Kanunu, özellikle m. 4, m. 5, m. 7, m. 14, m. 16 ve m. 23.

- 5346 sayılı Yenilenebilir Enerji Kaynaklarının Elektrik Enerjisi Üretimi Amaçlı Kullanımına İlişkin Kanun.

- Elektrik Piyasası Lisans Yönetmeliği, özellikle m. 12, m. 13, m. 15 ve m. 16.

- Elektrik Piyasası Bağlantı ve Sistem Kullanım Yönetmeliği; Elektrik Piyasası Dengeleme ve Uzlaştırma Yönetmeliği; Elektrik Piyasası Tarifeler Yönetmeliği.

- 2577 sayılı İdari Yargılama Usulü Kanunu, özellikle m. 2, m. 7, m. 20 ve m. 27.

- EPDK, Güncel 6446 sayılı Elektrik Piyasası Kanunu.

- T.C. Enerji ve Tabii Kaynaklar Bakanlığı, enerji mevzuatı erişim sayfası.

Elektrik yatırımlarında proje ön incelemesi

Lisanslı veya lisanssız üretim yatırımlarında bağlantı, arazi, izin, EPC, finansman ve teminat başlıkları proje başlamadan birlikte incelenmelidir. Erken hukuki değerlendirme, yatırım takvimindeki görünmeyen risklerin daha baştan fark edilmesini sağlar.